Drei Gründe für die Säule 3a

Milch gibt starke Knochen, Zwiebelwickel vertreiben die triefende Nase und das 3a-Konto löst deine Finanzsorgen: Nicht alle Mama- und Papa-Weisheiten stellen sich später als korrekt heraus. Aber einen wahren Kern haben sie oft.

Vielleicht haben auch deine Eltern dir beim Auszug nachgerufen: „Und immer schön den Maximalbetrag in 3a einzahlen, gell!“ Tatsächlich ist das der vielleicht beste Finanztipp, den man jemandem in der Schweiz geben kann. In diesem Artikel erfährst du alles, was du über 3a wissen musst. Wir verraten dir die drei Gründe, weshalb 3a so wichtig ist, und wie du mit Kaspar& dank eines genialen Tricks bei jeder Kartenzahlung ganz einfach dein Wechselgeld in 3a investierst. Aber der Reihe nach:

Was ist die Säule 3a?

Die Säule 3a ist die freiwillige, gebundene Vorsorge in der Schweiz. Dein 3a-Vermögen ist privat: Das heisst, die Beiträge werden nicht vom Staat oder von deinem Arbeitgeber übernommen, sondern du bezahlst sie selbst und sie gehören nur dir. Dafür kannst du deine Einzahlungen bis zum 3a-Maximalbetrag von 7'056 Franken von deinem steuerbaren Einkommen abziehen und damit Steuern sparen. Ausserdem ist dein 3a-Vermögen auch von der Vermögenssteuer befreit. 3a ist deshalb die wahrscheinlich beliebteste Art, um in der Schweiz Steuern zu sparen.

Die Säule 3a ist ein Teil des Schweizer Vorsorgesystems, das auf drei Säulen basiert: Der staatlichen Vorsorge (1. Säule), der beruflichen Vorsorge (2. Säule) und der privaten Vorsorge (3.Säule):

1. Säule: Staatliche Vorsorge

Die staatliche Vorsorge in der Schweiz wird auch als die erste Säule bezeichnet. Sie umfasst die staatliche Alters- und Hinterlassenen-Versicherung (AHV), die Invalidenversicherung (IV) und die Ergänzungsleistungen (EL). Die 1. Säule soll deinen minimalen Existenzbedarf nach der Pensionierung sichern.

Die AHV ist der wichtigste Pfeiler der Altersvorsorge in der Schweiz. Sie ist obligatorisch und wird im sogenannten Umlageverfahren finanziert: Das heisst die Beiträge an die AHV werden dir direkt vom Lohn abgezogen und an die aktuellen Rentner:innen ausgeschüttet.

2. Säule: Berufliche Vorsorge

Die berufliche Vorsorge in der Schweiz wird auch als die zweite Säule bezeichnet. Sie umfasst die Leistungen aus der Pensionskasse (BVG) und aus der Unfallversicherung (UVG). Zusammen mit der ersten Säule soll dir die Pensionskasse eine Rente von rund 60 Prozent deines bisherigen Einkommens sichern und so ein «normales Leben» ermöglichen.

Die Beiträge in die Pensionskasse sind ab einem Jahreslohn von mindestens 22'050 Franken ebenfalls obligatorisch und werden direkt von deinem Lohn abgezogen. Die Beiträge werden dabei zu (mindestens) 50 Prozent von deinem Arbeitgeber übernommen. Die Pensionskassen werden im sogenannten Kapitaldeckungsverfahren finanziert: Das heisst, deine Beiträge werden nicht sofort wieder an die Rentner:innen ausbezahlt, sondern sie werden von deiner Pensionskasse am Kapitalmarkt angelegt und dir nach deiner Pensionierung entweder einmalig oder als Rente zurückbezahlt.

3. Säule: Private Vorsorge

Die private Vorsorge wird in der Schweiz auch als dritte Säule bezeichnet. Sie umfasst die Säule 3a (gebundene Vorsorge) und 3b (freie Vorsorge) und soll nach der Pensionierung deinen «Zusatzbedarf» decken. Das heisst, zusammen mit der ersten und zweiten Säule ermöglicht dir die dritte Säule im Optimalfall, deinen Lebensstandard ohne Einbussen aufrecht zu erhalten.

Und was ist der Unterschied zwischen 3a und 3b?

Für die Vorsorge mit 3a brauchst du ein spezielles 3a-Konto. Geld, das du auf dein 3a-Konto einbezahlt hast, ist gebunden. Das heisst, du kannst es dir erst kurz vor deiner Pensionierung wieder ausbezahlen lassen. Es gibt nur vier Ausnahmen, in der eine vorzeitige Auszahlung aus 3a möglich ist:

- Wenn du dich selbständig machst.

- Wenn du eine Wohnung oder ein Haus kaufst.

- Wenn du eine Hypothek zurückzahlst.

- Wenn du ins Ausland umziehst.

Dafür sind deine 3a-Beiträge, wie erwähnt, von der Einkommenssteuer befreit. Wenn du jederzeit Zugriff auf dein Geld haben oder mehr als den 3a-Maximalbetrag sparen möchtest, kannst du das mit deiner Säule 3b machen. Säule 3b bedeutet nämlich nichts anderes als privates Sparen ausserhalb von 3a: Das umfasst das Geld unter deinem Kopfkissen, das Gold in deinem Keller, die Bitcoins in deiner Wallet, dein Sparkonto und dein Depot bei der Bank. Die Säule 3b wird deshalb etwas umständlich auch als «freies Vermögen» bezeichnet. Im Gegensatz zu 3a kannst du also über dein 3b-Vermögen jederzeit frei verfügen, dafür bietet dir 3b aber auch keinen Steuervorteil. Bei uns kriegst du übrigens beides: Mit Kaspar& sparst und investierst du professionell sowohl in 3a als auch in 3b. Und das ganz praktisch und übersichtlich in einer App.

Deshalb ist 3a so wichtig!

So viel also zu den Grundlagen der Säule 3a. Aber weshalb ist es so wichtig, dass du frühzeitig und regelmässig in 3a einzahlst? Dafür gibt es drei Gründe:

1. Spare Steuern mit 3a!

Du möchtest nicht unbedingt bei jeder Steuer mitmachen, hast aber weder das Geld für einen Steuerberater noch Lust auf Gefängnis? Dann ist 3a die einfachste und legalste Art und Weise, in der Schweiz viel Steuern zu sparen. Denn das Geld, das du auf dein 3a-Konto einzahlst, kannst du von deinem steuerbaren Einkommen abziehen. Zumindest bis zum sogenannten 3a-Maximalbetrag, der für Angestellte aktuell bei 7‘056 Franken pro Jahr liegt. Selbständige ohne Pensionskasse dürfen mit 3a bis zu zwanzig Prozent ihres Einkommens, aber maximal 35‘280 Franken, abziehen. Dein 3a-Vermögen ist zusätzlich von der Vermögenssteuer befreit, weshalb es in der Steuererklärung nicht angegeben werden muss.

So viel Steuern sparst du mit 3a

Wenn du bis Ende Jahr den 3a-Maximalbetrag von 7‘056 Franken auf ein 3a-Konto überweist, reduziert sich dein steuerbares Einkommen um den vollen Betrag. Der Effekt von 3a auf die Einkommenssteuer hängt dabei von deinem Wohnort, Zivilstand und Einkommen ab. Die Steuerersparnis durch 3a kann aber schnell ein- bis zweitausend Franken oder mehr betragen. Für eine unverheiratete Person in Bern mit einem Bruttoeinkommen von CHF 80‘000 beispielsweise mehr als 1‘900 Franken. Über 40 Jahre sparst du durch 3a so bis zu deiner Pensionierung einen ganzen Jahreslohn!

Wenn du herausfinden möchtest, wie viel Steuern du mit 3a in der Schweiz sparen kannst, gibt es verschiedene Online-Rechner, beispielsweise den 3a-Steuerrechner von Comparis.

Profi-Trick: Beziehe 3a gestaffelt und spare zusätzlich Steuern

Dein 3a-Vermögen kannst du frühestens fünf Jahre vor deiner Pensionierung beziehen. Dabei fällt ein reduzierter Steuersatz an. Um die Gesamtsteuerbelastung zu optimieren, macht es deshalb Sinn, mehrere 3a-Konten zu haben, die du gestaffelt beziehen kannst, um die Progression zu brechen. Kaspar& bietet dir dazu auch bei 3a die Möglichkeit, mehrere Ziele zu eröffnen, die du später separat beziehen kannst.

2. Vermehre deine Ersparnisse mit 3a!

Wenn du nicht nur von der Steuerersparnis durch 3a profitieren möchtest, solltest du dein Geld auch in 3a arbeiten lassen. 3a ist optimal zum Investieren geeignet. Denn während Anlegen normalerweise viel Disziplin und Geduld erfordert, wird dir das bei 3a abgenommen: Das Geld in 3a bleibt bis zu deiner Pensionierung investiert und kann so ganz emotionslos über Jahrzehnte vom Zinseszins-Effekt profitieren.

So viel kommt mit 3a zusammen

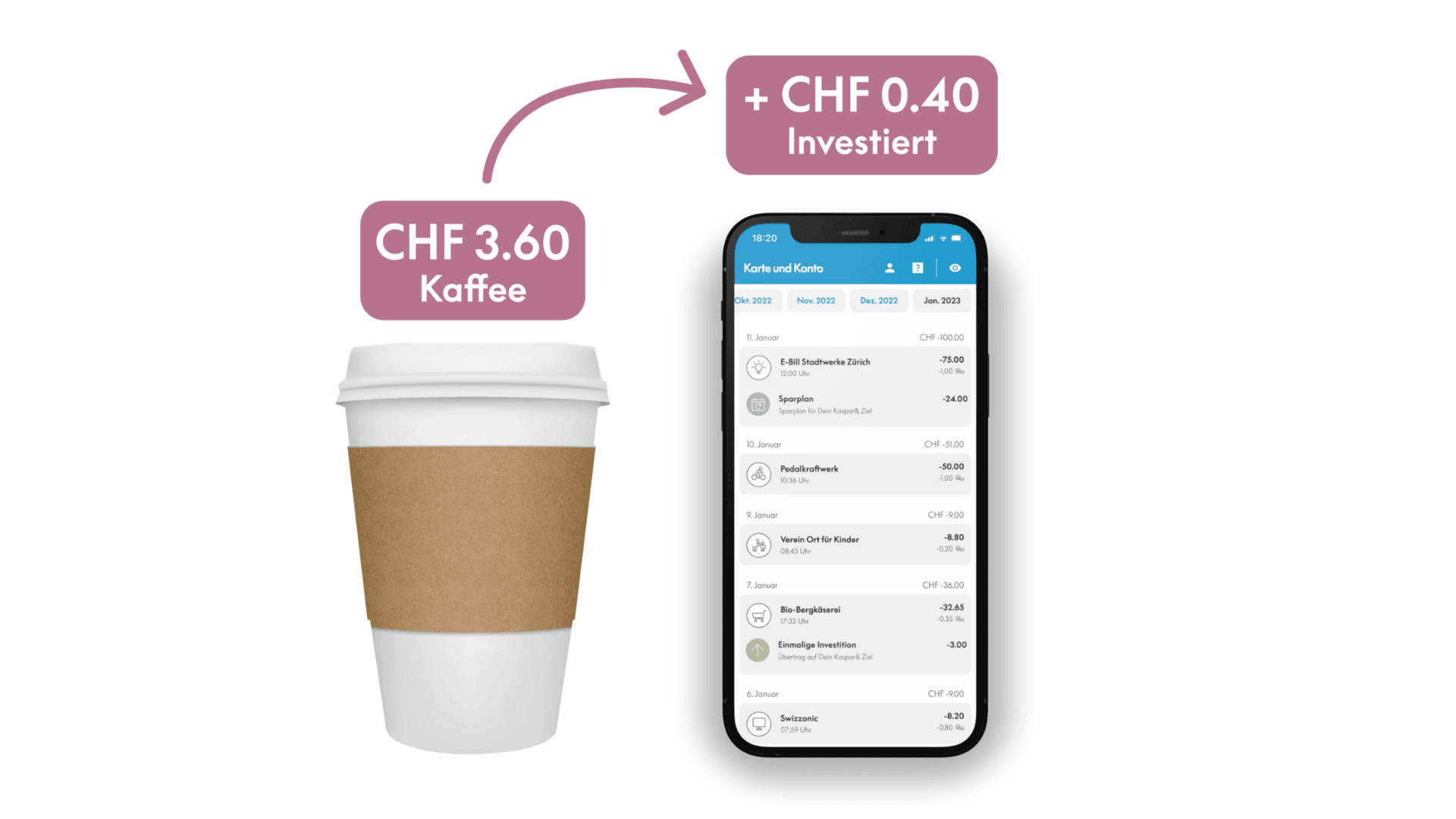

Wenn du Mitte zwanzig anfängst, den Maximalbetrag mit 3a in Aktien zu investieren, hast du bei einer durchschnittlichen jährlichen Rendite von sechs Prozent bis zu deiner Pensionierung rund eine Million Franken auf deinem 3a-Konto. Falls du dir den aktuellen 3a-Maximalbetrag von 7‘056 Franken nicht leisten kannst, keine Sorge. Denn auch Kleinvieh macht Mist: Mit Kaspar& überträgst du neuerdings auch dein Wechselgeld ganz einfach per Knopfdruck auf dein Kaspar& 3a-Konto. Wenn du deine Karte fleissig nutzt, werden so aus 50 Franken Wechselgeld im Monat ebenfalls schnell 100‘000 Franken 3a-Vermögen!

Wenn du genau wissen möchtest, wie viel Wechselgeld du mit Kaspar& für dein 3a sparen kannst, schau dir unseren Wechselgeldrechner an oder lies unseren Artikel Genialer Finanz-Trick: Investiere dein Wechselgeld mit Kaspar&.

3. Sichere deine Vorsorge mit 3a!

Ein Grossteil der Schweizerinnen und Schweizer fürchtet, im Alter nicht genug Geld zu haben. Gemäss Sorgenbarometer ist das die zweitgrösste Angst der Schweizer Bevölkerung. Nur das Thema Umwelt treibt die Menschen hierzulande noch mehr um. Und die Angst vor der Altersarmut ist nicht ganz zu unberechtigt. Zumindest, wenn man auf 3a verzichtet: Denn die Rente aus der ersten und zweiten Säule (AHV und Pensionskasse) entspricht in der Regel nur etwa 60% unseres Erwerbseinkommens. Aus einem Monatslohn von 6‘500 Franken wird so eine Pension von nur 3‘600 Franken.

So viel solltest du in 3a einzahlen

Die Säule 3a hilft dabei, diese Lücke zu schliessen, damit wir nach der Pensionierung unseren Lebensstandard ohne Sorgen beibehalten können. In unserem Beispiel fehlen dazu 2‘900 Franken pro Monat aus 3a. Bei einer Lebenserwartung von 83 Jahren ergibt sich daraus ein Gesamtbetrag von rund 600‘000 Franken. Schafft man das mit 3a?

Wenn du über 40 Jahre diszipliniert den 3a-Maximalbetrag einzahlst, kommst du damit auf gerade einmal 300‘000 Franken. Und damit zu wenig, um dein ehemaliges Einkommensniveau zu erreichen. Es braucht also mehr. Um deinen Lebensstandard zu sichern, musst du dein 3a-Vermögen anlegen. Wenn du mit 3a beispielsweise diversifiziert in Aktien investierst, reichen bei einer durchschnittlichen Rendite von 6% bereits rund 300 Franken pro Monat – also etwas mehr als die Hälfte des 3a-Maximalbetrags –, um den fehlenden Betrag von 600‘000 Franken zu erreichen. Wenn du in 3a nicht mit vollem Risiko investieren möchtest, erreichst du das Gleiche auch bei einer reduzierten Rendite von 3.5% durch die regelmässige Einzahlung des Maximalbetrags.

Mama und Papa hatten also (für einmal) tatsächlich recht: 3a kann einen Grossteil unserer Geldsorgen lösen. Wichtig ist dabei vor allem Eines: besser heute als morgen. Und je mehr du in 3a investierst, desto kleiner wird der benötigte Sparbetrag, der für eine sorgenlose Pensionierung notwendig ist.

Und so eröffnest du dein Kaspar& 3a Konto in nur wenigen Minuten:

- Öffne die Kaspar& App

- Klicke im Homescreen auf Säule 3a (gleich unter dem Wechselgeld und den Anlagezielen)

- Folge dem Eröffnungsprozess und wähle zwischen der kostenlosen 3a-Kontolösung oder einer professionellen Anlagestrategie (unser Tipp: Halte deine Sozialversicherungsnummer bereit)

- Nach dem Abschluss prüfen wir deine Daten und eröffnen dein Säule 3a Konto

- Sobald dein Konto eröffnet ist, kannst du direkt Geld in dein 3a Ziel einzahlen oder bestehende Anlageziele übertragen. Zum Beispiel dein Wechselgeld.

- Lehne dich zurück und freue dich auf deine Pensionierung!