Gebühren richtig verstehen

Im Vergleich zu klassischen Anlageprodukten zeichnen sich digitale Anlagelösungen neben der Benutzerfreundlichkeit insbesondere durch tiefere Kosten aus. Das ist auch gut so. Denn hohe Gebühren können schnell einen Grossteil des erzielten Gewinns verzehren und dadurch eine Anlage unattraktiv werden lassen.

Leider sind Gebühren bei Anlage-Apps jedoch nicht so eindeutig wie Preisschilder im Supermarkt und damit nur selten leicht vergleichbar. Das ist vor allem dann heikel, wenn der Entscheid für eine Lösung aufgrund eines (unvollständigen) Gebührenvergleichs getroffen wird. Denn in der Realität kann die effektiv gezahlte Gesamtgebühr auch einmal doppelt so hoch ausfallen wie eigentlich ausgewiesen.

Wichtige Bestandteile von Gebühren bei Anlagelösungen

Grundsätzlich kann zwischen zwei grossen Gebührenbestandteilen unterschieden werden:

- Kosten für den Auf- und Abbau der Anlage. Die Anlageinstrumente müssen anfänglich gekauft, respektive später bei einer Auflösung der Investition wieder liquidiert werden. Hierbei fallen in der Regel Fremdwährungsgebühren, Börsengebühren und Stempelsteuern an.

- Kosten für die laufende Verwaltung. Diese bestehen aus der Dienstleistungsgebühr für den Vermögensverwalter sowie den Produktkosten, welche von den Anbietern der eingesetzten Produkte (z.B. ETFs) erhoben werden. Zusätzlich fallen auch hier Kosten für das Rebalancing, d.h. die Wiederherstellung der Zielallokation, an. Diese umfassen unter anderem Fremdwährungsgebühren, Börsengebühren und Stempelsteuern.

Viele Anbieter und die meisten Preisvergleichsdienste weisen nur den zweiten Teil aus, also die Kosten für die laufende Verwaltung (wobei in der Regel die Rebalancing-Kosten ignoriert werden).

Im Detail: Kosten für den Auf- und Abbau der Anlage

Beim Aufbau eines Anlageportfolios ist der erste Schritt immer die initiale Investition der gewünschten Anlagesumme. Zu diesem Zweck kauft der Vermögensverwalter für die Kundin beispielsweise eine Auswahl an ETFs. Dabei fallen unterschiedliche Gebühren an:

- Fremdwährungsgebühren: Wenn eine Anlage nicht in Schweizer Franken gehandelt wird, sondern in Fremdwährung, muss die Währung vor dem Kauf gewechselt werden. Hierfür fallen üblicherweise Gebühren von etwa 0.50% des investierten Betrages an.

- Börsengebühren: Für den Kauf und Verkauf von Anlageprodukten über eine Börse fallen Börsengebühren an. Diese liegen bei Transaktionen zwischen CHF 1'000 und CHF 2'000 beispielsweise bei CHF 0.30 pro Titel.

- Stempelsteuern: Hierbei handelt es sich um eine Steuerabgabe in Höhe von 0.075% für inländische ETFs und 0.15% für ausländische ETFs. Auch die Stempelsteuern fallen sowohl bei Kauf als auch Verkauf an und werden auf den gesamten Transaktionsbetrag erhoben.

Wichtig zu wissen ist dabei, dass die Börsengebühren bei jeder Transaktion pauschal anfallen. Dies bedeutet, dass beispielsweise bei einem monatlichen Sparplan mit regelmässigen Zukäufen die Kosten für den Portfolioaufbau deutlich höher ausfallen als bei einer einmaligen grossen Investition.

Nicht vergessen werden sollte zudem, dass alle erwähnten Kosten auch beim Verkauf der Anlage nochmals anfallen. Also sobald die Anlage aufgelöst wird, weil das investierte Geld wieder benötigt wird.

Die folgende Darstellung zeigt die durchschnittlichen Auf- / Abbaukosten einer CHF 25'000 Anlage bei einer typischen Schweizer Anlage-App für eine einmalige Anlage und einen monatlichen Sparplan über 12 Monate.

Im Detail: Kosten für die laufende Verwaltung

Die laufenden Verwaltungskosten fallen während des gesamten Anlagehorizonts an und setzen sich wie folgt zusammen:

- Verwaltungsgebühr: Diese beträgt zum Beispiel 0.45% pro Jahr auf das gesamte investierte Vermögen und stellt die Entschädigung des Vermögensverwalters für die Überwachung und Bewirtschaftung des Portfolios dar.

- Produktkosten: Diese werden direkt vom Anbieter der jeweiligen Anlageprodukte erhoben - z.B. BlackRock, iShares oder UBS. Bei digitalen Anlage-Apps liegen die Produktkosten pro Jahr in der Regel bei etwa 0.20% des investierten Vermögens.

- Rebalancing: Preisschwankungen und Änderungen der Anlagestrategie führen dazu, dass der Vermögensverwalter Teile der Anlage umschichten muss. Dies geschieht je nach Anbieter monatlich, quartalsweise oder flexibel bei Bedarf. Der Umfang der notwendigen Umschichtungen hängt dabei von unterschiedlichen Faktoren ab. Ohne besondere Ereignisse werden pro Jahr oft etwa 20% des Portfolios umgeschichtet. Diese Umschichtungen verursachen, wie der Auf- und Abbau der Anlage, zusätzliche Fremdwährungsgebühren, Börsengebühren und Stempelsteuern. Je mehr Rebalancings durchgeführt werden, desto höher fallen die effektiven Kosten aus.

Die folgende Darstellung zeigt die durchschnittlichen jährlichen Kosten für die laufende Verwaltung einer CHF 25'000 Anlage bei einer typischen Schweizer Anlage-App.

Und so sehen die echten Gesamtgebühren aus

Wirklich spannend wird es nun, wenn wir uns die effektiven Gesamtgebühren für eine CHF 25'000 Anlage über 10 Jahre anschauen. Die folgende Darstellung zeigt zwei unterschiedliche Szenarien: Erstens, eine Kundin, die am ersten Tag einmalig CHF 25'000 investiert und sich nach 10 Jahren das gesamte Geld wieder auszahlen lässt. Und zweitens, eine Kundin, die über einen Zeitraum von 10 Jahren monatlich CHF 208 investiert (also insgesamt CHF 25'000), bevor sie die Anlage ebenfalls auflöst.

In der Darstellung sieht man, dass die Aufbaukosten im Falle eines Sparplans fast dreimal so hoch sind wie im Falle einer einmaligen Anlage. Die Gesamtkosten für die Kundin mit Sparplan betragen so jährlich 0.94% auf ihr durchschnittlich investiertes Anlagevermögen. Die Kundin mit der einmaligen Investition bezahlt dagegen nur 0.75% pro Jahr. Der Entscheid (oder eher: die finanzielle Möglichkeit) einmalig oder mittels Sparplan zu investieren, hat bei den meisten Anlage-Apps einen bedeutenden Einfluss auf die effektive Gesamtgebühr!

Beide dargestellten Szenarien sind Randszenarien; in der Realität wird man oft irgendwo dazwischen liegen, wenn man eine Kombination aus anfänglicher Investition und regelmässigen Einzahlungen verfolgt. Eine realistische Gesamtgebühr liegt deshalb typischerweise bei 0.83 – 0.87%.

Das Problem mit unabhängigen Gebührenvergleichen

In der Schweiz gibt es eine Reihe von Gebührenvergleichsdiensten, welche die Kosten von Anlage-Apps analysieren. Die Transparenz, welche diese Vergleichsdienste für die Kund:innen schafft, ist enorm wichtig. Allerdings leiden diese Vergleiche daran, dass sie nicht die effektiven Gesamtkosten berücksichtigen, sondern in aller Regel nur Verwaltungsgebühren und Produktkosten.

Der Vergleich dieser Werte mit den effektiven Gebühren im ersten Jahr, ergibt versteckte Gebühren von bis zu 48% für eine einmalige Anlage und von bis zu 108% für einen Sparplan. Bei den Kosten für die fortlaufende Verwaltung fehlen immerhin noch bis zu 12%.

Da bei einigen Anbietern (wie Kaspar&) die Kosten für den Auf- und Abbau des Portfolios sowie die Rebalancingkosten teilweise oder vollständig in der Gesamtgebühr enthalten sind, schneiden diese Anbieter in den Gebührenvergleichen zu schlecht ab. Denn diese Kosten fallen auch bei den «günstigeren» Lösungen an. Sie werden dort allerdings oft nicht transparent ausgewiesen und den Kund:innen separat verrechnet. Dieser grundlegende Fehler der Gebührenvergleichsdienste wurde leider bis heute nicht behoben.

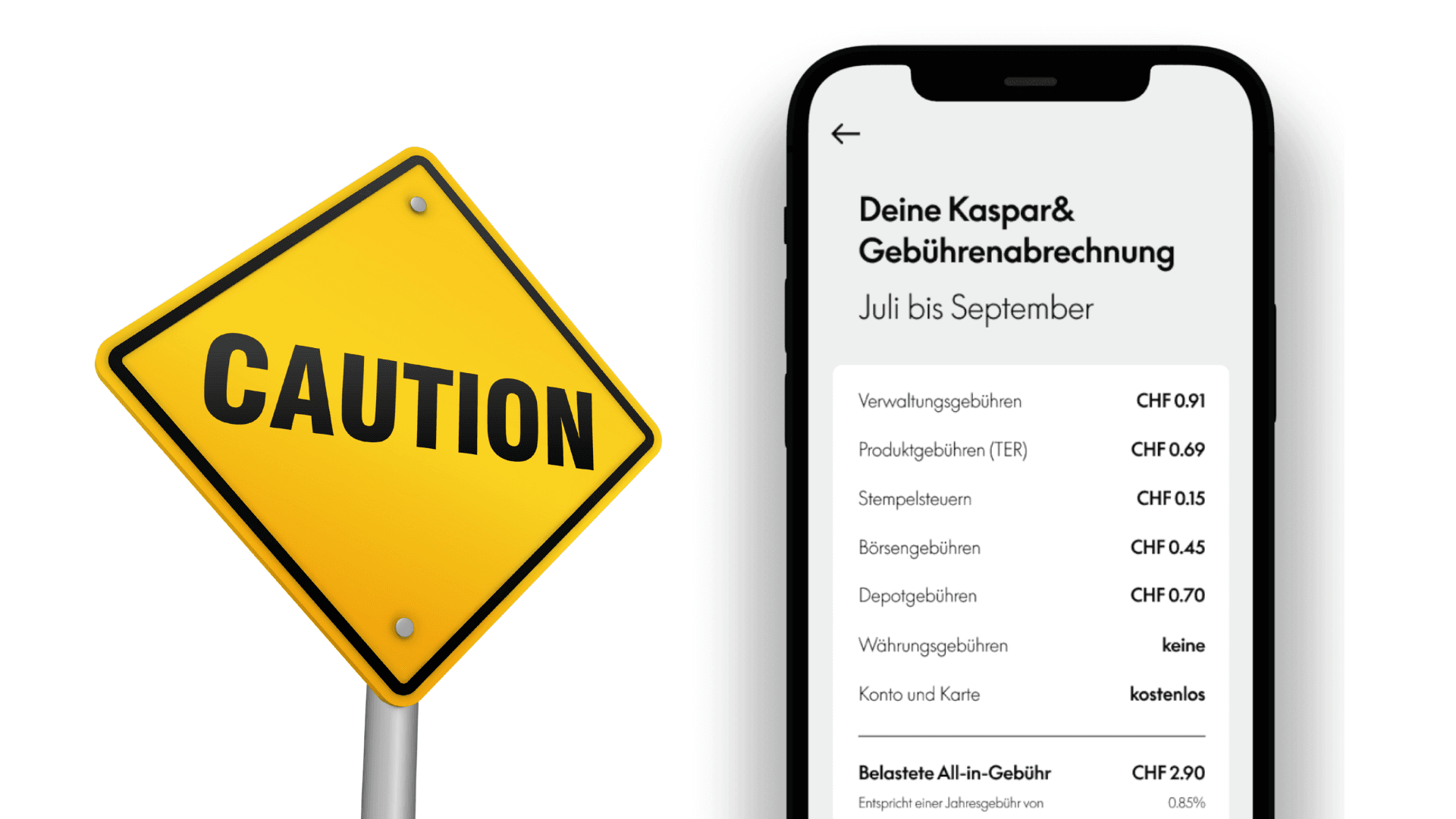

Kasapar&: Eine der günstigsten Anlagelösungen der Schweiz

Kaspar& bietet dagegen eine transparente und günstige All-in-Gebühr an. Diese Gebühr in Höhe von 0.85% pro Jahr umfasst alle Kosten des Auf- und Abbaus einer Anlage sowie die gesamten Gebühren für die laufende Verwaltung. Damit ist Kaspar& nicht nur eine der günstigsten Anlagelösungen der Schweiz. Die All-in-Gebühr gibt dir vor allem Flexibilität und Sicherheit: Mit Kaspar& spielt es keine Rolle mehr, ob du einen regelmässigen Sparplan einrichtest oder eine einmalige Summe investierst. Oder beides. Du bezahlst immer gleich viel. Auch die Anzahl der Strategiewechsel und die Rebalancings haben keinen Einfluss auf die effektive Gebühr. Dies führt dazu, dass du alle deine Entscheide vollkommen frei und ohne Angst vor zusätzlichen Kosten fällen kannst.

Berechnungsgrundlage

Für alle Beispiele wurde eine Anlagesumme von CHF 25'000 angesetzt (Standard-Wert bei moneyland.ch), Produktkosten von 0.18% p.a., eine Verwaltungsgebühr von 0.45% p.a., ein Anteil von 33% ausländischen Währungen am Gesamtportfolio, eine Portfoliogrösse von 8 ETFs (davon 50% mit Domizil im Ausland), ein Wechselkursaufschlag von 0.50% und ein jährlicher Portfolio-Turnover von 20%, aufgeteilt auf 4 Rebalancing-Termine.